记者丨张文欣

编辑 | 林中

5月8日,金山云在纳斯达克首秀,股价当日收涨40.24%,11日再度收涨8.93%,也正式成为在美国上市的首家中国纯云服务企业,雷军因此也成为4家上市公司的实控人,并表示中国的云服务市场还处于相对早期,大爆发还未开始。不过,云服务也是个前期极其烧钱的买卖,所以,数据中心(IDC)云服务产业作为“卖铲子”的角色,相对确定性更高,值得重点关注。IDC板块代表公司的奥飞数据(300738,股吧)周二也再创历史新高。

云计算提速成IDC最强催化剂

数据中心(IDC:InternetDataCentre)是为计算机系统(包括服务器、储存和网络设备等)安全稳定持续运行提供的一个基础设施,数据中心服务提供商主要包括基础电信运营商、云计算厂商和第三方服务商。数据中心主导数据流量处理,2014年移动互联网兴起带动流量指数型增长,成为数据中心需求爆发的最核心逻辑。时至今日, 5G网络商用持续推进形成IDC行业发展的新基石,机构预计5G时期的流量将是4G时期的百倍。根据思科预测,2020年99.35%的流量均需经数据中心直接处理,存量数据中心有限的负载无法满足的流量爆发的需求,数据中心增量需求将陆续释放。

从需求端来看,云计算无疑是IDC行业当下最强的催化剂。从全球主要IDC公司的客户结构来看,云计算客户已经占据了重要的地位,根据2019年财年数据,全球零售型IDC龙头Equinix的云计算客户达到28%,全球定制型数据中心龙头DLR的云计算客户收入为29%。国内方面,美股上市的万国数据的2019年的收入中72.6%的收入来自于云计算客户,A股上市公司的光环新网(300383,股吧)、宝信软件(600845,股吧)、数据港(603881,股吧)云计算客户占比分别为 40%、80%、95%,云计算厂商均占下游客户主要份额。

政策推动巨头加码

近期,新基建不断迎来政策东风,数据中心发展也有望提速。发改委、工信部等部门多次在公开会议上表示,加快数据中心的建设力度,数据中心也作为算力基础设施被纳入信息基础设施范畴。在地方政府层面,上海市已经率先明确数据中心的扩建规划。5月7日,上海市经信委副主任张建明在发布会上透露,明年一季度前,上海将新增6万数据中心机架供给,直接投资约120亿元,将带动投资超过380亿元。

巨头企业方面动作也在加速,4月20日,阿里云宣布将在3年内投入2000亿元资金,用于云操作系统、服务器、芯片、网络等重大核心技术研发和数据中心建设;5月13日,腾讯云资源管理总监阮梦在对外沟通会上透露,腾讯云未来将新增多个超大型数据中心集群。

那么,IDC行业盈利如何?上市公司一季度业绩表现怎样?

疫情催生云计算需求IDC行业一季报逆势增长

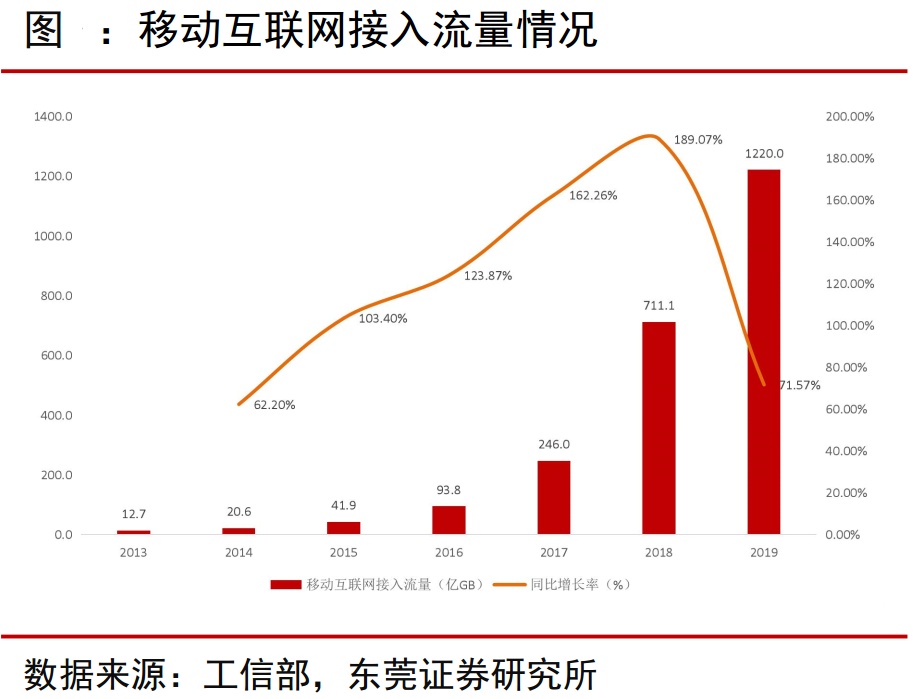

IDC产业链主要包括上游设备供应商、中游数据中心服务商、下游终端客户。市场关注度最高的当属中游的数据中心服务商,中游的第三方IDC企业具备资源壁垒、稀缺性高等优势,相对值得关注。除了美股上市的万国数据、世纪互联外,A股IDC上市公司主要包括光环新网、宝信软件、奥飞数据、数据港、科华恒盛(002335,股吧)等。

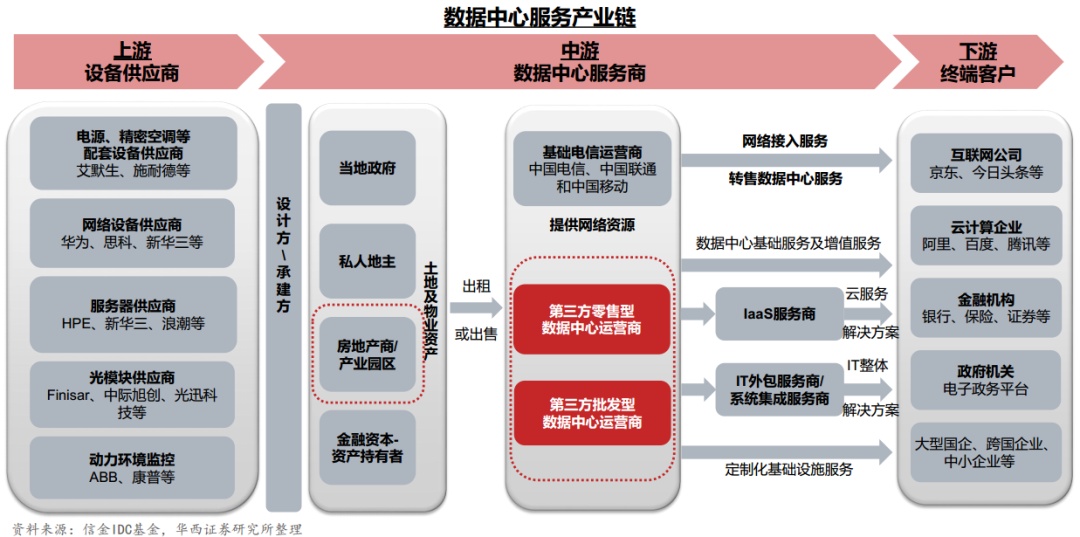

根据招商证券(600999,股吧)统计,受新冠疫情影响,通信行业一季度业绩整体承压,行业整体营收同比增速由去年的1.66%转为-10.12%;剔除中国联通、中兴通讯后,同比增速由去年的12.32%转为-20.47%。在通信行业多数子行业承压的一季度,IDC仍然保持快速稳定增长,一季度实现营收同比增长19.8%,净利润同比增长28.6%。究其原因,主要由于疫情特殊时期催生了云计算的需求,而云计算成为IDC行业的最强驱动力。

从成本角度关注IDC未来的三个方向

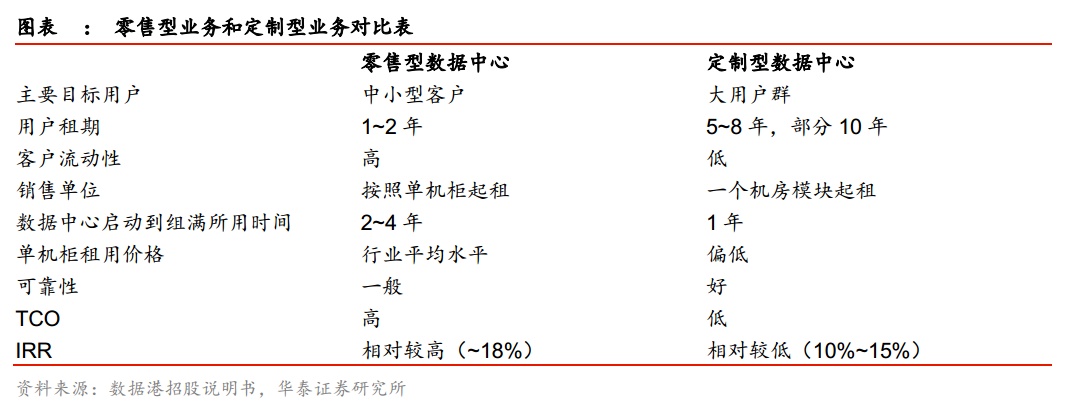

从业务模式来看,IDC公司大致分两类:零售型和定制型。零售型业务由 IDC 服务商建造标准化的数据中心,并租给中小型客户,代表公司为光环新网;定制型业务由IDC服务商根据大客户需求建设定制化的数据中心,并为该客户提供运维服务,代表公司为宝信软件。两种模式在用户租期、上电快慢等方面显著不同。

行业当前的客户主要集中在云计算公司和大型互联网公司,数据中心的运维成本是客户所关注的核心。从成本角度关注IDC未来的三个方向,首先是节能化,数据中心的成本大头在于电费,供配电设备及制冷设备占数据中心总能耗的50%。所以,像上市公司数据港一季度在河北的张北、内蒙古的乌兰察布增加了一些数据中心,在杭州区域减少了大约1000个数据中心机柜,由于张北、乌兰察布由于一季度温度远低于杭州等地,空调用电量下降从而提高了公司整体毛利率水平。其次是核心区位资源优势,由于数据中心用电量过大,一线城市对数据中心监管政策上逐渐趋严,具有核心区位资源优势的光环新网、宝信软件相比之下成本占优;最后是定制化需求。定制化是有效解决数据中心整体成本的重要手段,与互联网巨头深度绑定的第三方IDC企业受到机构的关注,典型的代表即深度绑定阿里的数据港,将受益于巨头发展红利。

代表公司不断创出新高

从市场表现来看,近期表现最强的无疑是奥飞数据,其股价在4月30日、5月6日连续二连板后,5月12日再度刷新历史高点。奥飞数据是华南地区较有影响力的专业 IDC 服务商,主要为客户提供 IDC 服务及其他互联网综合服务,从一季度表现来看,奥飞数据业绩增速远超同行,营收同比增加37.30%,净利润同比增长350.61%。尽管其中确认投资收益导致非经常损益较大,但从扣非净利润来看,同比增速仍达66.88%,主要由于2019 年并购及交付的自建数据中心业务逐步释放,一季度整体上架率提升。奥飞数据的优势体现在借助内生和外延的方式加速全球机柜扩张,同时通过兼顾零售型和批发型两类客户群体提升获客能力。

数据港的市场表现仅次于奥飞数据,本周也创出了3年来的新高。作为典型的批发型IDC供应商,自成立起深度绑定阿里等互联网厂商,逐步成为阿里数据中心的主要第三方IDC公司,后凭经验将客户拓展至腾讯、百度、网易等一线互联网公司。由于公司营收主要来自阿里,约占75-85%的比例,数据港可以作为分享阿里云计算的增长红利的A股标的,核心驱动力仍在于云计算行业的景气周期。2020年一季度,数据港营收、净利润同比小幅下滑,主要由于是185数据中心项目调整,原有客户合同到期不再续租,同时公司主动减少了IDC解决方案业务;但从环比角度比较,营收、上架率整体保持稳定增长,疫情期间运营稳定。

另外,行业代表公司的光环新网和宝信软件的IDC营收占比在20%-30%,比例相对小于数据港和奥飞数据。宝信软件一季度营收同比下滑7.4%,净利润同比增长45.9%,主要由于毛利率相对较高的信息化和IDC业务则受疫情影响较小,导致毛利率高的业务收入占比较高,从而提升了综合毛利率及利润水平。光环新网在一季度毛利率较高的IDC业务增长较少,不过,公司2020年将新开建长沙项目并继续提升运维能力,此前发布定增预案募资50亿,表示用于扩充数据中心产能。

附表:主要IDC第三方服务商概况

数据来源:Wind、东吴证券(601555,股吧)、民生证券

应当明确的是,站在投资者的角度,需要好行业、好公司,还需要好的价格。对于长期受益于云计算驱动的IDC行业,在不改行业趋势的系统性风险或短期利空导致股价下跌至合理区间时,不失为布局时机,部分涨幅过大的个股已经透支未来的业绩增量预期,需谨慎对待。

本文首发于微信公众号:红刊财经。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。